Como reduzir o risco e vender mais?

Para reduzir o risco e vender mais, é necessário utilizar ferramentas adequadas. Certamente uma das principais ferramentas que permite identificar clientes com maior risco e aprovar limites maiores para clientes com maior probabilidade de pagamento, é o Score.

O que é Score?

Score é uma ferramenta que pondera uma série de variáveis a respeito de uma empresa ou de uma pessoa física. Ponderar significa pontuar e relacionar uma variável com a outra, e por fim, gerar uma pontuação.

Todo score deve ter um objetivo, que precisa ser alinhado previamente com as empresas. A princípio o score prevê risco de inadimplência em um período de até 12 meses após a aprovação. Sendo assim, se o objetivo é vender mais, pode ser que um score com essa finalidade não atenda a necessidade da empresa.

Como exemplo, relatarei aqui o case de uma indústria química, cuja inadimplência média era muito baixa. Antes de seguirmos adiante é importante saber que neste exemplo:

- Foram estudados quase 12 mil CNPJs para se chegar a esta conclusão. Ou seja, estamos falando de uma base significativa.

- A pontuação do score foi atribuída na data da aprovação da 1a. duplicata, pois o objetivo foi de identificar o risco na data da aprovação do crédito. Caso contrário, o estudo não teria nenhuma valia.

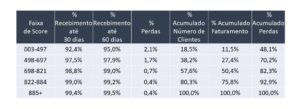

Sendo assim, vejamos os resultados nesta tabela:

De fato, os clientes na primeira faixa de score, foram responsáveis por 11,5% do faturamento e 48,1% das perdas.

Notem que estes clientes impactavam de forma negativa o caixa: apenas 92,4% efetuaram o pagamento de suas faturas em um período de até 30 dias. Essa visão não era clara para os analistas da empresa, pois somente foi possível, após o agrupamento pelas faixas de risco.

Portanto, em uma decisão estratégica, em que se precisa reduzir o risco, estes seriam os clientes que teriam seus limites de crédito reduzidos ou até mesmo, zerados. Para eles, as vendas seriam somente a vista.

Entretanto, caso a empresa necessitasse desses clientes por qualquer motivo, esses clientes teriam tratamento totalmente diferenciado na área de cobrança.

Então como o score consegue fazer esta separação?

Não existe mágica: o que acontece é que o bureau possui uma série de informações que não estão disponíveis nos relatórios. Abaixo a relação de variáveis que podem ser utilizadas para o desenvolvimento de um modelo estatístico:

- índice de operacionalidade

- informações positivas de pagamentos

- informações sobre atrasos

- informações dos sócios da empresa

- dados regionais

- dentre outras

Esse modelo da Boa Vista Serviços tinha o objetivo de identificar o risco de inadimplência nos próximos 12 meses. Digamos que se trata de um modelo de prateleira. No entanto, ao realizarmos o back test, identificamos total aderência com a empresa do segmento químico.

Então, antes de seguirmos, é preciso entender que as faixas de score apresentam riscos diferentes de empresa para empresa. Sua empresa não poderia simplesmente, considerar o mesmo ranking desta tabela, sob o risco de perder vendas.

E por que isso acontece?

Porque para obter estes resultados, é preciso estudar a base interna de cada empresa. Primeiro deve-se conhecer o resultado interno. A partir desta referência, inicia-se o preparo para a formulação do Score.

É aqui que entra o trabalho de um especialista: para esta empresa ajudamos na elaboração da base que seria utilizada para a avaliação do score, e, principalmente, fizemos o “de para” entre os estatísticos e a área de negócios da empresa.

Desta maneira, foi possível obter mais agilidade, além de replicar o entendimento para as equipes de crédito e comercial.

Como garantir que é possível vender mais?

Ficou óbvio que, ao identificarmos o risco na data de entrada do cliente podemos ser mais rigorosos com os clientes que apresentam maior propensão ao não pagamento. Por outro lado, temos os clientes com baixo risco, ou seja, aqueles que apresentam oportunidade de se vender mais.

Para estes clientes precisamos oferecer maiores limites, maiores descontos e se possível, maior comissão aos vendedores.

Todos sabemos que é mais difícil vender para clientes bons. Eles são questionadores, querem prazo e descontos. Sendo assim, ao conhecermos antecipadamente sua alta propensão à pontualidade, é possível conceder a eles condições diferenciadas.

Um dos estudos que realizamos para garantir que será possível vender mais utilizando a nova metodologia é a comparação entre o risco máximo acumulado junto a cada empresa, considerando o método tradicional de aprovação de limites, versus os novos limites que serão disponibilizados a partir dos novos critérios.

Neste exemplo a diferença foi de mais de R$ 100 MM em limites! Ou seja, mais vendas.

Limites maiores para aqueles que podem comprar e pagar! Esse é o objetivo. Qualquer ação de vendas deve ter como prioridade a ação sobre estes clientes.

Comercial, Crédito e Caixa

Uma aliança entre essas três áreas é fundamental para se obter o resultado de redução de risco, e expandir o faturamento.

Muitas áreas de crédito adiam implementações em seus processos pois acreditam que sua inadimplência é baixa.

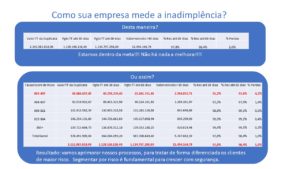

No entanto, muitas vezes o que é baixa é a inadimplência média. Como publicamos recentemente em um post a respeito do assunto, o mais comum é a medição da forma como consta nesta tabela:

Na parte superior temos a apuração da inadimplência em torno de 1%. Como não existe risco 0, uma redução aqui seria na casa de decimais, portanto, poderia ser considerado “desnecessário”.

No entanto, a partir do momento que se mede a inadimplência por faixa de score, verifica-se que existem clientes com risco de até 4%!! Essa é a realidade de muitas empresas: o que sustentam os atuais indicadores de inadimplência são os clientes antigos.

Já publicamos vários artigos sobre estudos de segmentação, dentre eles a safra. Comprovadamente, a maior parte das empresas – ao efetuarem estudos por safras, detectam que os clientes mais novos possuem maior risco.

Conclusão: esses clientes impactam o caixa SIM! E mais importante do que isso: qual o % destes clientes dentre os novos clientes? Caso a empresa esteja crescendo em clientes com este patamar de risco, a médio prazo, não só os indicadores poderão ser comprometidos.

Como implementar esse processo e vender mais?

Um abraço,

Alcimere Noventa

MPA Gestão de Risco