Dentre os principais KPIs de uma área de crédito está a apuração do % de perdas. Portanto, é preciso avaliar se o % de perdas está alinhado com o patamar de risco definido na Política de Crédito.

Na Política de Crédito deve constar o prazo em que se considera perda, e obviamente, o nível de perda desejado.

No entanto, antes das perdas, temos pedidos, análise, histórico interno, cobrança. Todos esses itens devem fazer parte dos KPIs para uma área de crédito.

Assim, um book nota 10 de relatórios engloba três dimensões:

- Pedidos

- Histórico de Recebimento

- PDD (Provisão para Devedores Duvidosos

Considerando mais de 30 anos de atuação na área de crédito, o monitoramento dos pedidos é o ponto mais negligenciado.

É através das informações dos pedidos, que se torna possível apurar:

- o direcionamento da área comercial

- a produtividade da área de crédito e,

- principalmente, eventuais perdas de oportunidade.

Na sequência, as informações do histórico de recebimento. Levantamento como % de recebimento, rolagem, FPD demonstram o esforço e o resultado para a obtenção dos indicadores registrados.

Por fim, devem constar nos KPIs de qualquer área de crédito, a posição final da PDD, que deve conter visões como:

- Faixa de Score

- Safra

- Produtos

- Região

- Canal de Venda

Novamente, o objetivo de se ter KPIs para uma área de crédito é retroalimentar todo o ciclo de crédito. Esse ciclo envolve as áreas de marketing/produtos, comercial e cobrança.

Trata-se de assunto bastante complexo para ser tratado em um único artigo. Dessa forma, faremos uma sequência de três artigos para abordagem de todos os itens, garantindo dessa forma, a qualidade da informação.

KPIs Area de Crédito – Pedidos (Clientes Novos ou Já Existentes)

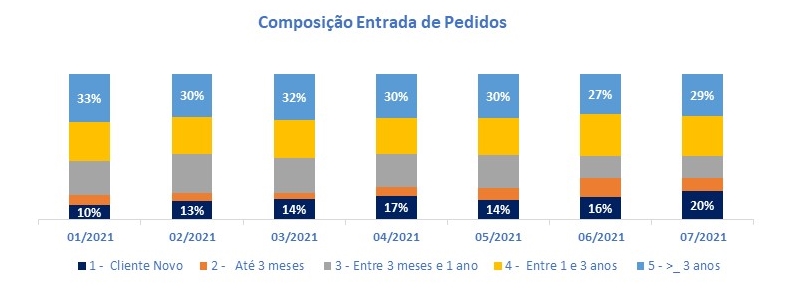

O primeiro levantamento de um book de relatórios para uma área de crédito começa pelo começo: nos pedidos, ou seja, nas análises que são realizadas.

Nessa visão está sendo demonstrado qual o % de pedidos de clientes novos versus clientes já existentes, devidamente distribuídos pelo tempo de base.

Por que esse levantamento é importante? Primeiro, porque demonstra a capacidade da área comercial em trazer novos clientes. Toda empresa precisa de novos clientes para o seu crescimento.

Da mesma forma, permite uma visão imediata sobre o engajamento dos clientes já existentes: para cada grupo, os processos de crédito devem acontecer de forma distinta. Assim, fazer esse levantamento ajuda a definir a estrutura da área de crédito.

Caso sua empresa utilize score no processo de aprovação, deve fazer parte do book de relatórios da área de crédito, a distribuição por Score. É de suma importância avaliar qual a participação de cada faixa de score dos novos clientes.

Como resultado é possível avaliar se a base de novos clientes cresce em clientes com maior ou menor risco.

Sobretudo, um bom acompanhamento permite avaliar quantos clientes de baixo risco são necessários para cada cliente com alto risco que é aprovado, visando manter o patamar de risco.

Não é à toa que parte das vagas publicadas para profissionais de crédito já informam que fará parte das atividades a interação com a área de produtos.

Dessa forma, como interagir com a área de produto sem informações a respeito da composição dos pedidos a cada mês? Como trabalhar em parceria com a área comercial sem fornecer esse tipo de informação?

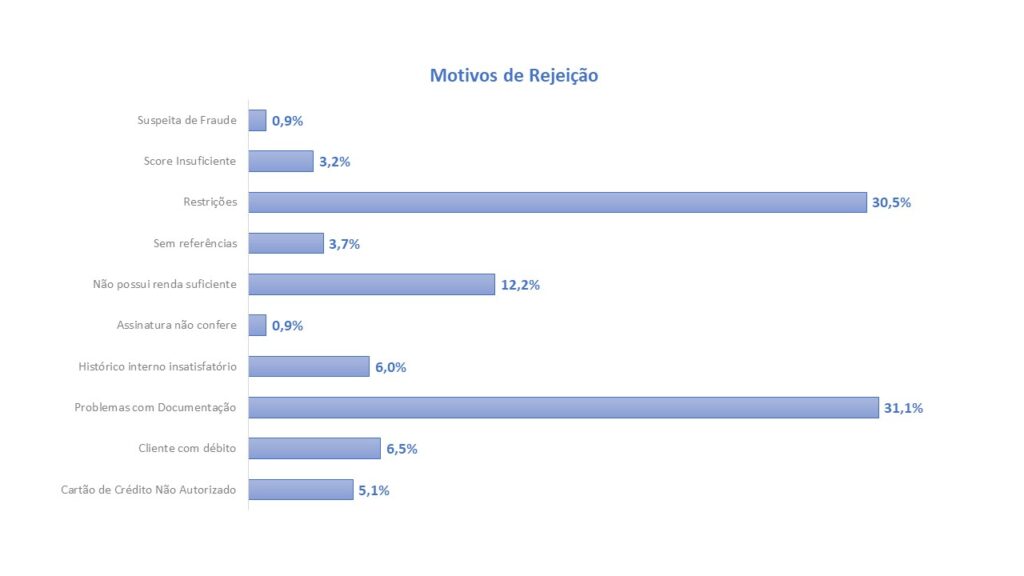

KPIs área de Crédito – Motivos de Rejeição

Tão importante quanto o item acima é apurar o % de rejeição de cada pedido. Os motivos de rejeição irão variar em de empresa para empresa.

Sempre dizemos que rejeitar indevidamente é tão ruim quanto aprovar um cliente indevidamente.

E existe rejeição indevida? Claro que sim! A rejeição indevida causa perda de produtividade e de oportunidade, e não há nada mais oneroso do que a perda de oportunidade.

Até um pedido chegar na área do crédito, ele percorreu longo caminho. Passou pela divulgação do produto (estratégia de marketing), geração do lead, agendamento de visita, até, finalmente, chegar na elaboração do pedido.

Assim, quando um pedido é rejeitado, todo esse processo se perde. Por essa razão, é fundamental monitorar as rejeições, é isso que nos permite retroalimentar o processo de crédito, e, consequentemente, evitar as rejeições.

Muitas empresas sequer possuem campos para o registro do motivo da rejeição. Por isso, os analistas incluem essas informações em campos de observação, impedindo levantamentos consistentes.

Não é incomum, em nossos processos de consultoria https://www.mpagestao.com.br/, encontrarmos situações como essa: o levantamento histórico de pedidos é a parte mais difícil a ser realizada.

No curso, Como Elaborar uma Política de Crédito https://www.mpagestao.com.br/curso-politica-de-credito.html, abordamos esses aspectos e mostramos como é possível evitar as rejeições indevidas. Além disso, indicamos a criação de grupos de controle e monitoramento dos clientes que foram rejeitados.

Case Estudo das Rejeições

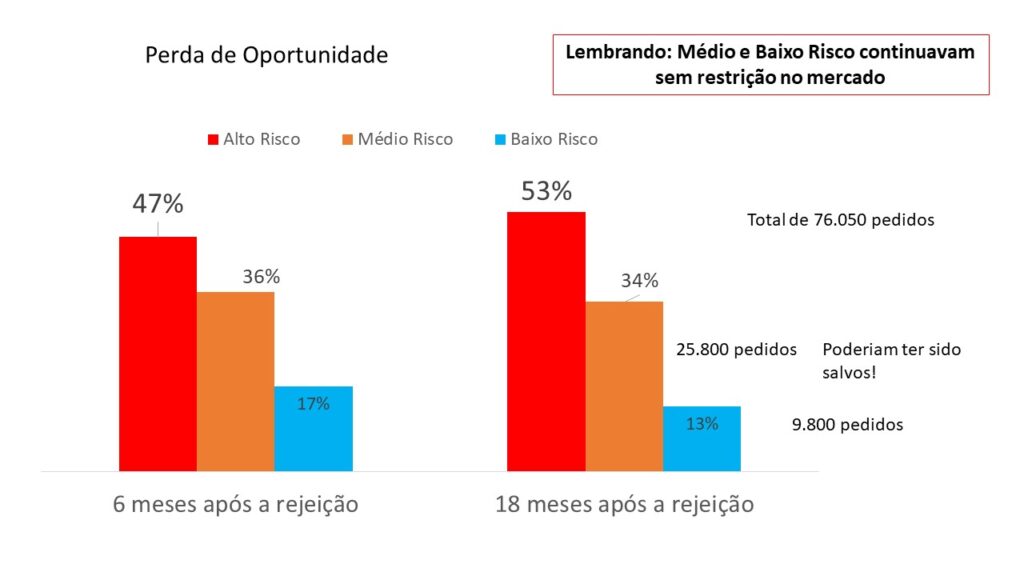

Apenas como exemplo, no curso apresentamos um case que com a seguinte situação:

- Uma base de 76.050 pedidos rejeitados por motivos diferentes de restrição, foi enviada para um bureau.

- O Bureau retornou com a situação de cada CPF em 2 períodos: 6 meses e 18 meses após a rejeição.

- O resultado foi o seguinte: 6 meses após a rejeição, 36% dos pedidos continuavam com score equivalente a risco médio, e 17%, com baixo risco. 18 meses depois, quase metade dos CPFs mantiveram essas condições.

Conclusão: foi necessário rever a política em vários aspectos, pois claramente a empresa estava registrando perda de oportunidade.

Todo gestor de crédito necessita efetuar esse tipo de levantamento, pois permite fazer acertos importantes na política de forma consistente.

O maior benefício é equilibrar essa balança: reduzir ao máximo o risco da empresa, com a menor perda de oportunidade possível.

Realizar o monitoramento da rejeição permite ainda outro benefício: clientes que foram rejeitados por conta de um score abaixo do ponto de corte ou que estavam com restrições, podem ser novamente contactados quando essa situação mudar. Devemos ter em mente que a vida dos clientes é cíclica.

Reforçamos que os relatórios para uma área de crédito não são apenas para a área de crédito: eles devem contribuir com toda a empresa, principalmente com comercial e marketing.

Esse artigo foi útil para você? Deixe seu comentário e compartilhe. Isso nos incentiva a compartilhar materiais que sejam uteis para melhorar os processos das áreas de crédito.

Excelente! Vou apresentar ao meu gestor essa proposta!

Olá, vocês prestam algum tipo de consultoria ? Estou com um problema para administrar na empresa que sou analista.

incorporamos recentemente (5 meses) uma empresa que não tinha nenhuma politica de crédito. E está um caos, pois os clientes da carteira ( 1.300) +ou -, possuem média de atrasos alta e são quase todos do segmento MEI e ASSOCIAÇÃO.

Minha empresa ela loca equipamentos para rastreamento de veículos por (12 18 24 ou 30 meses).

Meu gerente pediu para eu analisar uma amostra de 400 clientes e 45% estão completamente comprometidos sujos no mercado ( PEFIN, REFIN, CHEQUE SEM FUNDOS, DEVEM BANCOS ETC…) e atrasam aqui 30 dias / 25 dias etc…

Como eu estava reprovando quase tudo, eles pediram para somente usar a base interna ( Se estiver pagando pode aprovar) e para clientes novos vamos aplicar a politica da empresa incorporadora. Dai eu reprovo praticamente 80% dos novos clientes, quase todos tem PEFN /REFIN /CHEQUE SEM FUNDOS/ DEVEM VÁRIOS BANCOS E SCORE DA SERASA MENOR QUE 200.

Preciso de uma diretriz de como tratar esse problema. Vocês prestam essa acessória ?

Perfil da empresa:

LOCAÇÃO DE EQUIPAMENTO PARA MONITORMAMENTO DE VEÍCULOS.

65% DA CARTEIRA É MEI E ASSOCIAÇÃO (Não sei qual segmento é pior, só sei que a taxa de inadimplência é altíssima para essas naturezas jurídicas em toda minha experiência de crédito em várias empresas que passei).

PRAZO DE LOCAÇÃO : 12 / 18 /24 E 30 MESES ( Problema gigante aqui, em 2 anos muita água pode passar debaixo da ponte)

VENDEDORES DA EMPRESA INCORPORADA VICIADOS EM 100% de aprovação dos pedidos e quando reprovamos, o barulho é certo.

Obrigado pelas informações. Manter um acompanhamento desses indicadores é fundamental para uma análise assertiva e mais precisa.