Estudo da Inadimplência por Região

Efetuar o estudo da Inadimplência por região é fundamental devido ao tamanho e diversidade do nosso País. .

Desta maneira, região é quebra obrigatória a ser efetuada nos controles mensais, justamente para que se possa trabalhar ativamente em processos para mitigar os ofensores identificados.

Logo, vamos avaliar alguns indicadores, devendo ficar atentos ao fato de que a inadimplência nunca é igual para todos os segmentos, produtos e serviços.

De acordo com os últimos levantamentos, temos algo em torno de 59 MM de CPFs negativados (inicio de 2018)

Definitivamente esse é um número alarmante, já que não temos muitos outros 59 MM para oferecer crédito.

Como sempre uma informação não pode ser analisada apenas de um lado.

Quando acessei a reportagem que gerou estes dados, a informação inicial classificava o Sudeste como a região mais inadimplente, pois possuía 41,4% de todos os inadimplentes do País.

Nem poderia ser diferente, já que o Sudeste é também, a maior região em número de habitantes.

No entanto, vamos procurar ir um pouco mais além.

Assim considerando o total de CPFs de cada região, fiz uma relação entre o % de CPFs x a quantidade de CPFs negativados.

Neste estudo o Norte acabou sendo a região mais inadimplente: 45,9% dos seus CPFs estão negativados, embora, a quantidade total de CPFs negativados represente apenas 9,2% de todos os CPFs negativados no País.

Do outro lado está o Sul, onde “apenas” 35,8% dos seus CPFs totais estão negativados.

Concluindo: o Sul é a região na qual temos uma maior parcela da população sem restrição.

Fonte: http://economia.ig.com.br/2017-09-13/inadimplentes-no-brasil.html

Antes de prosseguir, abaixo um quadro com os dados de PJ: em PJ não seria justo comparar o % de empresas com restrições com o número de empresas ativas. Muitas empresas já negativas também já estão fechadas.

Dessa forma, com base nesta realidade utilizei a relação de quantidade de empresas ativas de cada região, e o mesmo para as empresas com restrições, e o resultado está aqui:

- Primeiro, o Sudeste responde por 61% das empresas ativas de todo o País, e 53% das empresas com restrições.

- Segundo, o Sul, que possui um menor patamar de inadimplência na PF, ao utilizarmos este tipo de análise, acaba aparecendo com um risco maior, já que responde por 10% do total de empresas ativas, mas tem 15% na participação de empresas com restrições.

Fonte: http://agenciabrasil.ebc.com.br/economia/noticia/2017-07/empresas-inadimplentes-sobem-para-51-milhoes-e-devem-r-1192-bilhoes

São números e números, mas o fato é que, para o crédito e para a cobrança, estas são informações relevantes. Crescer em regiões com mais risco, implica em buscarmos paliativos para conter esta inadimplência. Dentre estes paliativos, podemos ter:

- O revezamento do bureau de crédito => como o perfil de cliente muda, vale a pena a realização de testes para avaliar qual bureau é mais efetivo em cada uma das regiões;

- Da mesma forma as ações de cobrança => é preciso segmentar e realizar estudos internos para identificar a melhor forma de operar com cada região.

- Práticas diferenciadas de margem e de prazos => aqui vale muito estudar o segmento, já que a inadimplência também muda em relação ao segmento, tanto do segmento que negativa como daquele que é negativado.

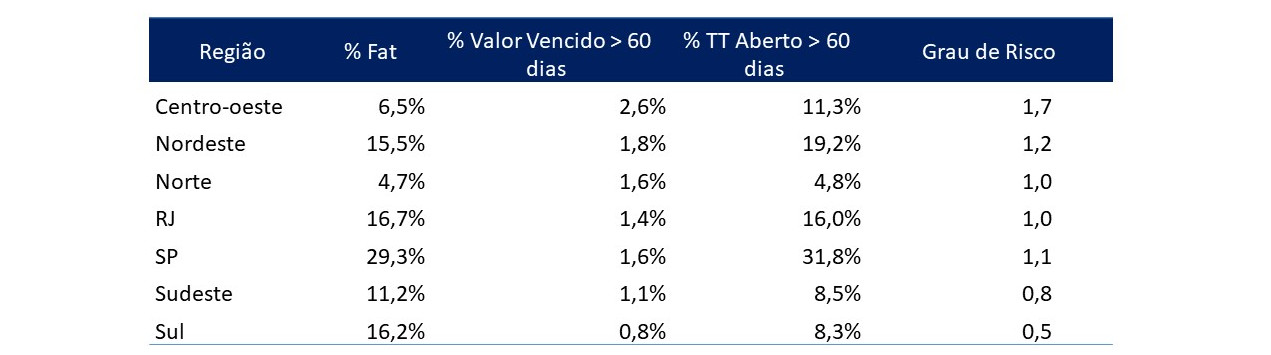

Além disso, a importância do monitoramento. Em um exemplo prático, adotei aqui a análise de grau de risco (também já explorado em artigos anteriores).

Neste caso, a empresa passou a atuar nas regiões do Centro- Oeste e Nordeste mais intensamente, e essas eram justamente as regiões com maior grau de risco.

Grau de risco aqui é uma medição entre a participação de faturamento versus valores vencidos.

Definitivamente estas regiões possuíam maior participação nos valores vencidos, do que no faturamento.

Como não havia estudos segmentados, esse resultado não “aparecia”, o que impedia a tomada de ações para mitigar o risco.

O ponto aqui é o monitoramento. Não há problema de se atuar em regiões de maior risco, desde que, se prepare para ela.

Como mitigar o risco ANTES de entrar em uma nova região

Vou citar aqui uma experiência pessoal: quando era gestora de uma grande empresa de telefonia, participei da decisão da empresa de expandir as atividades para o Nordeste.

Eis as principais ações que adotei:

- Primeiro, contatei os dois bureaus de crédito que utilizávamos, e solicitei as informações sobre as empresas que mais negativavam em cada estado.

- Segundo, busquei informações sobre as empresas que mais efetuavam consultas na região.

- Finalmente, participei de alguns eventos da região de segmentos complementares ao nosso.

Com base nestas informações foi possível realizar benchmarks que nos ajudaram a efetuar alguns ajustes em nossa árvore de decisão.

O objetivo é sempre eliminar o efeito surpresa. Assim, esse estudo nos ajudou a ingressar nestas regiões de forma mais segura.

Em nossas consultorias realizamos sempre estudos para incluir na Política de Crédito critérios que possam refletir este maior risco.

Tendo interesse em receber conteúdos da área de crédito e cobrança, cadastre em nossa lista de e-mails e visite nosso site: www.mpagestao.com.br

Em nosso canal também temos vários vídeos que podem ajudar no treinamento de sua equipe.

Um abraço

Alcimere Noventa

MPA Gestão